(出所)クラシコム「新株式発行及び自己株式の処分並びに株式売出届出目論見書」よりキャプチャ。Illustration: texturis/Getty Images

雑貨や衣類の販売を手がけるECサイト「北欧、暮らしの道具店」を運営する株式会社クラシコム(以下、クラシコム)。2006年9月に青木耕平氏と妹の佐藤友子氏の2人が資本金800万円で創業した同社が、2022年8月5日に東証グロース市場に上場します。

前編では、クラシコムはECなのに広告宣伝費をあまりかけていないこと、小売業としてはありえないほど高い利益率を誇っていること、それを可能にしているのは年間2000万人にリーチできる同社の強固な顧客基盤であることを見てきました。

続く本稿では、クラシコムのキャッシュフローや貸借対照表(B/S)から同社のファイナンス戦略の際立った特徴を解説し、同社が上場に踏み切った狙いはどこにあるのかを考えていきたいと思います。

何度見ても驚ける特異なファイナンス戦略

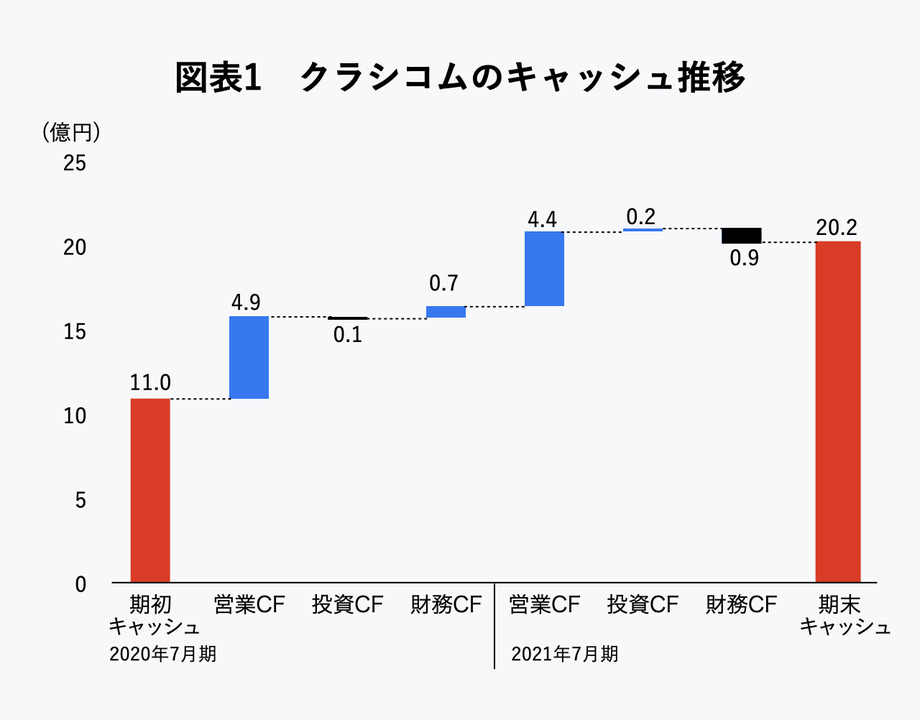

ではまず、クラシコムのキャッシュフロー(CF)の状況について確認していきましょう。同社の営業CF、投資CF、財務CFは図表1のとおりです。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

営業CFで大きくキャッシュを増やし、投資CFはプラスであれマイナスであれ少額にとどめ、資金繰りのための借入や借入返済で財務CFが多少動く。これがクラシコムのCFの特徴です。

結果的にキャッシュは順調に積み上がり、直近の2021年7月期で20億円以上もあります。同じ期のクラシコムの総資産は24.8億円ですから、資産の実に80%以上がキャッシュという、あまりお目にかからないほどキャッシュリッチな状況です。

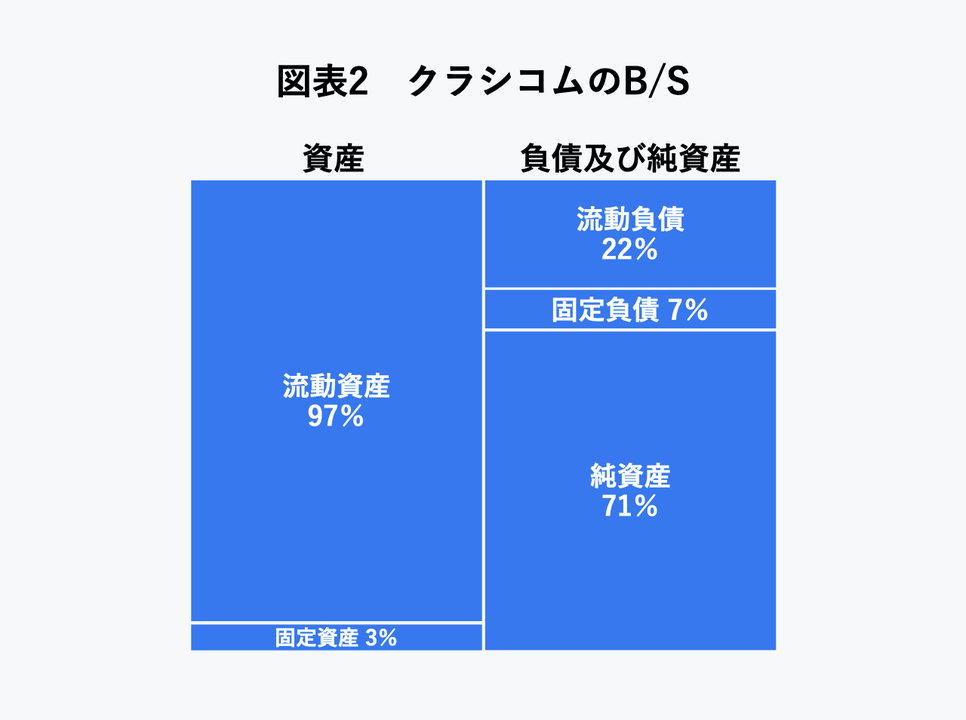

また、総資産に占める流動資産の割合は97%と、かなり流動性が高いことが分かります(図表2)。流動性が高いということはそれだけ換金性が高い資産を抱えていて、安全性が高いことを意味します。加えて、財務の安全性を測る指標である自己資本比率も70%超えと、非常に健全です(※1)。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

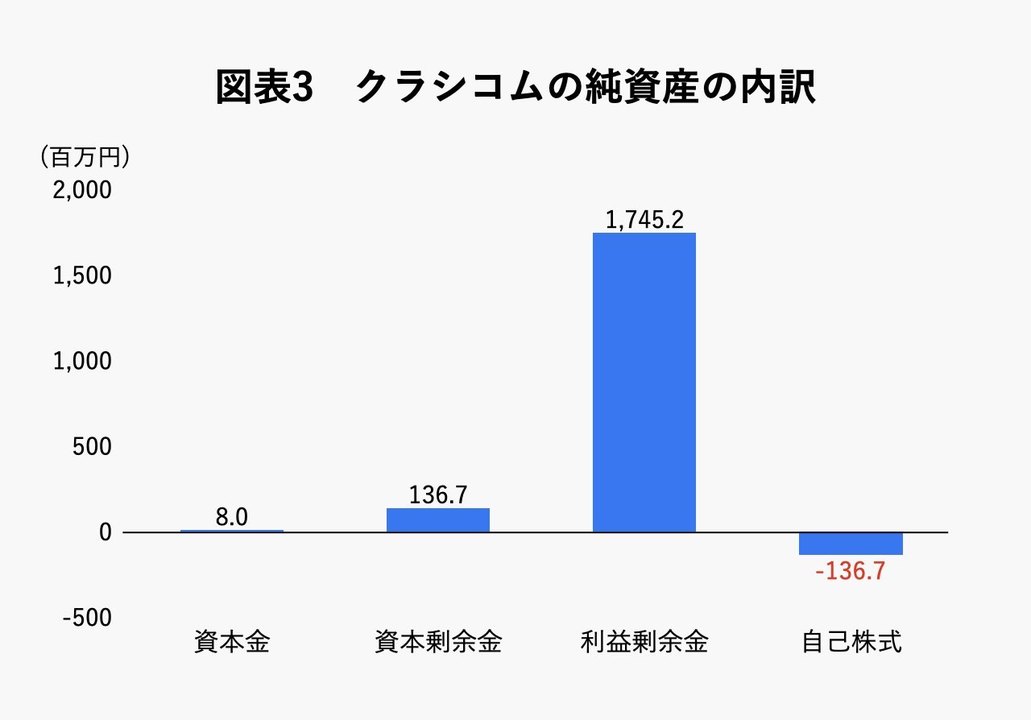

さらに驚きなのが、クラシコムの純資産の大きさです。

純資産が増えるためには、基本的には(1)増資をする、(2)利益を積み上げる、という2つの方法しかありません。クラシコムの純資産は直近で17.5億円ですが、その内訳を見ると、驚きの事実が分かります(図表3)。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

資本金800万円に対して、利益剰余金がなんと17.4億円もある。つまり、創業時に青木氏と佐藤氏らが出資した800万円以外は、増資していないのです。

ここはみなさんに何度でも驚いていただきたいポイントです。

企業が成長するには、キャッシュが必要です。スタートアップの創業期といえば、たいてい「営業CFと投資CFはマイナスで、財務CFでキャッシュをまかないながら成長する」というのが典型的な経過です。このときの資金の出し手は、エンジェル投資家、ベンチャーキャピタル(VC)、事業会社などです。

ところがクラシコムは、創業時に主に創業メンバーで出資した800万円以外は増資をすることなくここまで成長してきたうえに、上場にまでこぎ着けたのです。

クラシコムはD2Cビジネスを展開しているため、自社製品であろうと他社製品であろうと仕入れが発生します。売上が増えれば増えるほど仕入れも多くなるので、資金が足りなければ資金調達する必要があります。

成長著しいスタートアップ企業はたいてい、「エクイティで資金を調達してプロダクト(サービス)をローンチし、広告宣伝費をガンガン使って成長していく」というビジネスモデルを採用するものです。本連載で以前取り上げたメルカリ、Sansan、Slack、freeeなどは、業界や事業は違えど皆この成長モデルに当てはまります。

しかしクラシコムは、創業資金800万円のみでD2Cのビジネスモデルとあの世界観をつくり上げ、ここまで成長してきたわけです。

「D2Cなら少ない費用でもECを開設できるのだから、VCなどからエクイティマネーを調達する必要はないのでは?」と思われるかもしれませんが、決してそんなことはありません。

マットレスのD2Cで知られるCasper(キャスパー)のほか、近年D2Cで成長しているお菓子サブスクのスナックミー、完全栄養食のD2Cを手がけるBASE FOODなども、多くはVCなどからエクイティマネーを調達しています。

クラシコムが増資をせずにここまで成長できたのは、D2Cという呼び名もなかったころから事業を続け、自社の利益の範囲で時間をかけて世界観と顧客基盤をつくり上げてきたからこそです。

ただしここで一点、注意していただきたいポイントがあります。

キャッシュが多く自己資本比率が高いということは、それだけ安全性が高く、財務的には健全性が高いことは間違いありません。しかしこの連載でもたびたびお話ししてきたように、キャッシュが多いということは、ファイナンスの観点では必ずしも望ましいとはいえません(※2)。

なぜならキャッシュが多いということは、それだけ何も生まない資産を多く持っているということになるからです。加えて、純資産の資本コストが高いため、株主からはより多くの株主還元を求められるという事情もあります。

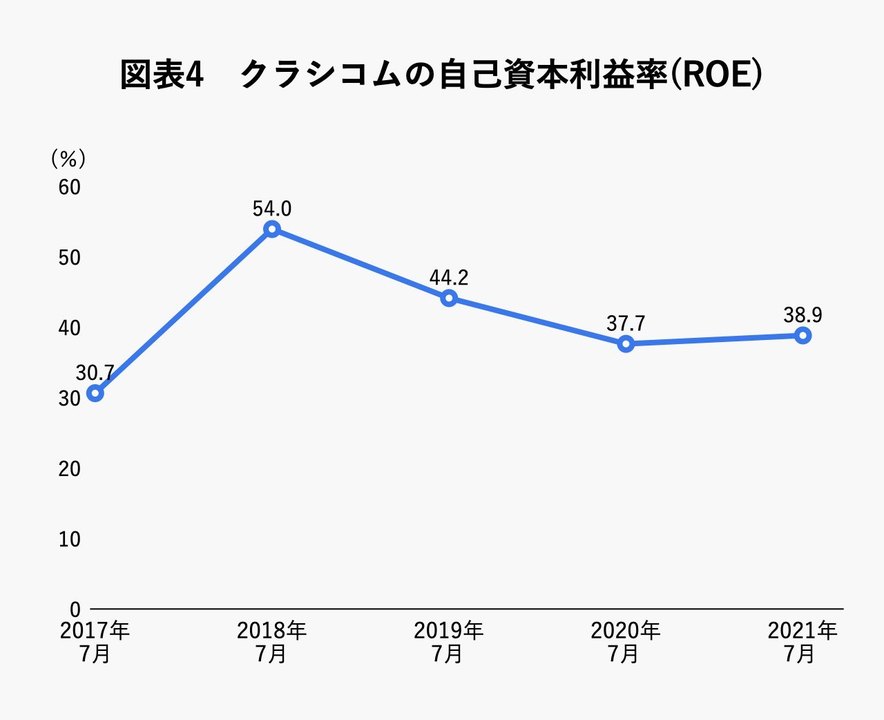

しかし実は、クラシコムはこれらリスクもそれほど問題としていません。というのも、クラシコムの自己資本利益率(ROE)は過去5年間で常に30%を超えるほど高いからです(図表4)。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

日本の上場企業が求められるROEの基準は8%です(※3)。この基準から考えれば、クラシコムは純資産が多いものの十分に高いROEを達成できており、資本を効率的に使えているといえます。

クラシコムのROEがこれほど高い理由としては、高い利益率と、総資産回転率(売上高÷総資産)の高さが挙げられます。利益率の高さは前編で見てきたとおりですが、クラシコムは「総資産がどれだけ効率的に売上高を生み出したか」を表す総資産回転率も高く(総資産24.8億円に対して売上高は45.3億円)、つまりそれだけ少ない資産で効率的に売上を生み出していることが分かります。

気になる株主構成は?

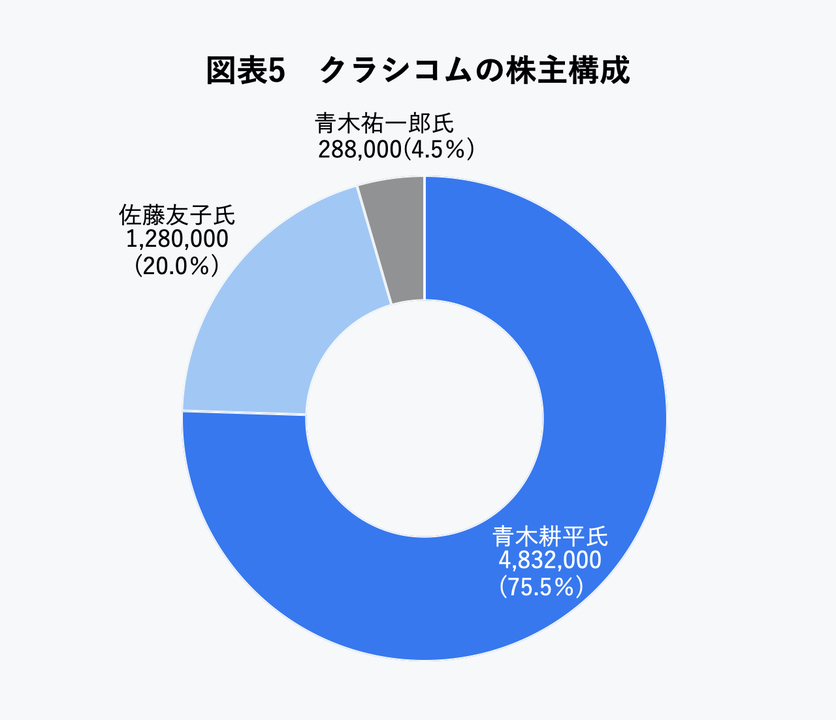

なお、クラシコムの資本金800万円の、気になる株主構成も確認しておきましょう。

有価証券報告書をもとに構成比率を示したのが図表5です。また、ストックオプションの発行はありません。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

株式の75.5%を代表取締役の青木耕平氏、20.0%を実妹で取締役の佐藤友子氏、残る4.5%を青木祐一郎氏が保有しています。有価証券報告書によれば、青木祐一郎氏は「当社代表取締役の二親等内の血族」とのことです(※4)。

株式会社は、株主構成によって経営に与える影響度が変わってきます。上場するということは株主構成が変わることを意味し、外部の株主の比率が高まるほど経営陣は外部からのプレッシャーを受けることになります。

クラシコムも、今回の上場で新たな資金を調達する際に既存株主が保有している株式の一部を市場で売却するため、既存株主の持分は減ります。

ただし図表6にあるように、持分が66.7%を超えていれば会社をコントロールすることができます。クラシコムの場合も、会社のコントロール権自体は上場後も引き続き創業株主が持つことになると予想されますから、経営に対する市場からの圧力は限定的と見ていいでしょう。

さらに言うと、クラシコムの経営を誰よりもよく理解しているのは、ここまで同社のビジネスモデルをつくり上げてきた創業者ですから、株式持分の構成上も企業戦略上も、少なくとも短期的には創業者の青木氏と佐藤氏が取締役から外れることはないでしょう。

上場で調達した資金を何に使うのか?

ここまで見てきたように、クラシコムはこれまで外部の投資家から資金調達をすることなく、そして広告宣伝費もそれほど使うことなく、D2Cとしては理想的で盤石なビジネスモデルを築いてきました。

年間総リーチユーザー約2000万件、エンゲージメントアカウント数450万件、高いLTV、売上高45億円、営業利益7.8億円、営業利益率17%、ROE38.9%……といった数字が、その盤石さを如実に物語っています。

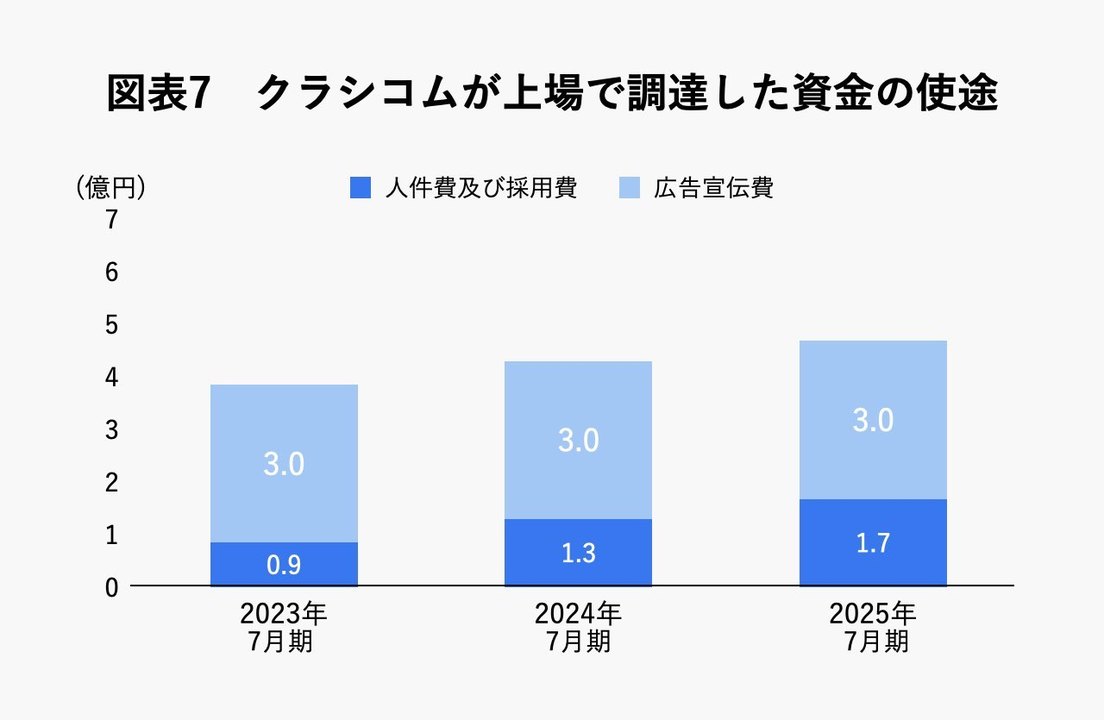

そのクラシコムが、今回の上場を機に初めて外部から資金を調達する。上場で調達する予定の手取概算額合計上限12.8億円とのこと。すでに20億円以上のキャッシュを有しているクラシコムが、これほどの資金を調達して何に使うのでしょうか?

その答えは、クラシコムの目論見書に書かれています。同社は向こう3年で、人件費及び採用費として約約4億円、広告宣伝費として9億円を使う見込みです。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

これほどの額のコストを採用や広告宣伝費にかけて、割に合うのでしょうか?

この点を確かめるために、クラシコムの目論見書に記載されている広告宣伝費と新規会員数をもとにして、同社の1人当たり顧客獲得コスト(CAC)と、会員1人当たりの粗利を計算したのが図表8です。

直近2期では、クラシコムのCACは2000〜3000円ほどです。これに対し、会員数1人当たり売上高は1万800円。粗利率を踏まえると、1人当たり粗利は5000〜6000円ほどになります。

つまり、広告宣伝費をかけて新規会員を1人獲得できれば、その会員の粗利だけで広告宣伝費を回収できてしまう計算になります。

ということは、広告宣伝費をかけてもっと多くの会員を獲得し、1人当たりの購入額を維持できれば、売上と利益に貢献できるということです。

1年で3億円の広告宣伝費をかけるということは、仮にCACがそれほど変わらないなら、会員数は10万人増える計算になります(広告宣伝費3億円÷CAC3000円=10万人。ただし、会員を獲得しようとすればするほどCACは上がる傾向にあるので、実際にはもう少し減るでしょう)。

直近の会員数は42万人ですから、広告宣伝費を積極的に投入することで会員はまだまだ増やせそうです。2021年7月現在でクラシコムには20億円以上のキャッシュがありますから、上場で調達する資金以上の額を広告宣伝費に注ぎ込むことも可能です。

これまでのスタートアップの典型パターンは、赤字を掘ってでも広告宣伝費をかけ、顧客を獲得することで成長するというものでした。しかしクラシコムは、十分に利益が出る状態にまで成長したところで上場して資金を調達し、さらに会員を増やすという戦略をとっています。

スタートアップの多くがこうした成長の仕方を理想としているものの、これを実践するのは並大抵のことではありません。それをやってみせたというところが、今回のクラシコム上場というニュースの最大のサプライズと言えるでしょう。

そもそもなぜ上場を選んだのか?

これまで見てきたように、クラシコムの株主は3人しかおらず、そのうえ3人ともニ親等内の血族です。となると、必ずしも上場を目指す必要はなく、同族経営として非上場のままでいるという選択肢もあります。それなのになぜ上場の道を選んだのでしょうか?

他のスタートアップ企業のように、もし株主の中にVCや事業会社が入っているなら上場を選ぶ理由は分かります。とりわけVCから出資を受ける際には多くの場合、投資契約の中に「上場の努力義務規定」が課されます。VC自体はLP投資家(※5)と呼ばれる機関投資家等からの資金を運用しているため、最終的にはLP投資家に資金を還元する必要があるからです。

そのためVCから出資(投資)を受けると、上場するかM&Aを通じて企業を売却するかして、株主に資金を返す必要が出てくるのです。

しかし、クラシコムにはVC等の投資家がいないため、株主から上場やM&Aといったようなエグジットを求められることはありません。

この点に関連して、クラシコム代表取締役の青木耕平氏は2021年12月にNews Picksの動画の中で、上場の可能性について質問された際に次のように答えています(※6)。

「創業者は、何かしらのエグジットをせざる得ないものだと思うんですね。例えば、承継とか、倒産、清算も一つのエグジットだとすれば、何かしらのエグジットは、結局はしなければいけない。

なので、エグジットするのかしないのかという議論よりも、『どのエグジットを選ぶのか?』というまず観点だなと思っています。IPO(上場)は、やりたいと思ったらできるものじゃないじゃないですか。きちんと準備しておかないないとやりたいと思った時にできない。IPOをしたいと思った時に、それが速やかにできる会社づくりの準備はきちんとしています」

「(『IPOをする意思決定をされたわけでない?』という質問に対して)そうですね。今はIPOは一つの可能性として検討しているという段階だと思います」

つまり青木氏は、エグジットはVC等の投資家だけでなく、創業者にとっても必要なものだと考えており、エグジットの選択肢の一つとしてIPOを位置づけているようです。

上場するためには、労務体制やコーポレートガバナンスの体制など、多くのことを整える必要が出てきます。でも、だからこそ会社の持続可能性を高めることができますし、代表を他者に引き継ぐこともしやすくなります。おそらくこういったことも踏まえて、上場の道を選んだのだと考えられます。

今後の挑戦は「株式市場との対話」

財務諸表を用いての経営分析では多くの場合、収益性、安全性、生産性、成長性という4つの観点から分析をします。

クラシコムは、高い利益率、高い自己資本比率、高いROE、そして高い成長率と、経営分析のどの視点をとっても素晴らしく、圧巻の一言です。

では課題がないのかと言えば、必ずしもそうではありません。それは、ファイナンス的視点における「キャッシュの使い途」です。実際、同社の有価証券報告書における「事業等のリスク」でも、次の記述が見られます。

「当社は、創業以来、経営基盤の強化及び積極的な事業展開に備えるため、内部留保の充実を図り、配当を実施しておりません。株主に対する利益還元については経営の最重要課題の一つとして位置付けておりますが、現時点において配当実施の可能性及びその実施時期等は未定であります。内部留保の水準や事業成長フェーズの変化などを適切に判断し、経営成績・財政状態を勘案しながら、配当などによる株主への利益還元に努める所存であります」(太字は筆者)

自己資本比率が高く、純資産が多いということは、その分資本コストが高く、株主から高いリターンを要求されることを意味します。とはいえ、クラシコムのROEは38.9%と高い水準なので、この点はそれほど大きな論点にはなりません。

むしろ重要なのは、今後のキャッシュの使い途です。総資産24億円のうち、キャッシュは実に20億円。さらに上場で10億円以上もの調達をします。これだけのキャッシュを持ち続ける状況が続けば、株主からは配当せよとの要求が来ることになるでしょう。

だからこそ、クラシコムは事業リスクとして「株主に対する利益還元については経営の最重要課題の一つ」と位置づけているのです。

配当政策を重視する企業というのは通常、例えば本連載でも過去に取り上げたアップルやメタのように、ある程度成長を遂げ、市場が成熟してきたような企業です。

クラシコムは本来、これから上場して株式市場で資金を調達し、それを使っていかに成長するかがイシューであるべきところ、キャッシュリッチであるがゆえに「余分なキャッシュをいかに株主に還元するか」という、まるで成熟企業のような課題も抱えているわけです。ここはまさに、「どのように株式市場と対話していくか」がポイントになってくるでしょう。

ビジネスモデル、収益性、財務体質、ファイナンス戦略など、あらゆる面でこれまでの常識を覆すクラシコムの上場。上場した後に潤沢なキャッシュを使ってどのように成長していくのか、そしてどのような株主還元を行っていくのか。これからも独自の道を行くであろうクラシコムに要注目です。

※1 財務の安全性や自己資本比率については、本連載第6回「メルカリはなぜ『連続赤字』でも強気なのか。財務の健康状態から読み解く実力」などもご参照ください。

※2 キャッシュについての議論は、本連載の第60回「メタにVR1兆円投資を決断させた4つの理由。年成長40%超のメタバース市場を制する条件とは?」や、第62回「アップル、10年間で時価総額8.7倍、売上高5.7倍。財務指標で見るジョブズとクックの経営スタイルの違い」などを参照ください。

※3 2014年に経済産業省が公表した「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書(通称「伊藤レポート」)において、日本企業はROE8%以上を目指すべきであるという提言がなされました。

※4 クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」p.86。

※5 LPとは「Limited Partner」の略で、LP投資家とは出資額を限度にファンドに対して責任を負う投資家のことです。

※6 「【直撃】創業者が明かす「北欧、暮らしの道具店」の裏側」NewsPicks、2021年12月20日。

編集部より:初出時、図表4の見出しを「クラシコムの自己資本比率」としていましたが、正しくは「クラシコムの自己資本利益率(ROE)」でした。訂正いたします。 2022年7月28日 8:30

(執筆協力・伊藤達也、連載ロゴデザイン・星野美緒、編集・常盤亜由子)

村上 茂久:株式会社ファインディールズ代表取締役、GOB Incubation Partners株式会社CFO。iU情報経営イノベーション専門職大学客員教授。経済学研究科の大学院(修士課程)を修了後、金融機関でストラクチャードファイナンス業務を中心に、証券化、不動産投資、不良債権投資、プロジェクトファイナンス、ファンド投資業務等に従事する。2018年9月よりGOB Incubation Partners株式会社のCFOとして新規事業の開発及び起業の支援等を実施。加えて、複数のスタートアップ企業等の財務や法務等の支援も手掛ける。2021年1月に財務コンサルティング等を行う株式会社ファインディールズを創業。著書に『決算書ナゾトキトレーニング』(PHP研究所)がある。

from "道具" - Google ニュース https://ift.tt/v6Bwt9h

via IFTTT

Bagikan Berita Ini

0 Response to "「北欧、暮らしの道具店」運営のクラシコム、一度も増資せず上場へ。キャッシュリッチゆえに直面する今後の課題 - Business Insider Japan"

Post a Comment