(出所)「北欧、暮らしの道具店」よりキャプチャ。Illustration: Vyazovskaya_Julia/Getty Images

2022年7月、とある企業が東京証券取引所の上場申請に提出した目論見書が公開されると、スタートアップ界隈が一斉にざわつきました。

その企業とは、「北欧、暮らしの道具店」というECサイトを運営する株式会社クラシコム(以下、クラシコム)です。クラシコムの上場申請は承認され、8月5日に上場初日を迎えます。

クラシコムの新規上場申請のための有価証券報告書を読むと、スタートアップの事情に詳しければ詳しいほどそのビジネスモデルに驚愕するはずです。驚愕ポイントはいくつかありますが、その最たるものは、クラシコムが「これまで一度も増資をせずに上場までこぎ着けた」ことです。

これだけでも驚きですが、私自身、同社の目論見書に目を通すうちに「これぞまさしく多くのスタートアップが理想としていながら、実際にはなかなか実現できない取り組みだ」と、畏敬にも似た念を強くしました。

そこで今回は前後編の2回にわたり、クラシコムがどんな成長を遂げてきたのか、なぜこのようなビジネスモデルが実現できたのかを、会計とファイナンスの観点から考察していきます。

D2Cを通じて成長してきたクラシコム

クラシコムは、2006年9月に青木耕平氏と妹の佐藤友子氏の2人によって資本金800万円で設立された会社です。

創業間もなくのころは、不動産会社などを仲介せずに物件のオーナーと入居希望者をマッチングさせる、Airbnbの賃貸版のような事業に取り組んでいました(※1)。しかし、当時はまだシェアリングという概念さえ浸透していなかったこともあってか、事業はうまく伸びませんでした。

そのようななか、メンバーたちは事業の残り資金を使って北欧旅行に出かけることにします。北欧のビンテージ食器が日本で人気だと知り、現地で食器を買い付けて日本で販売しようと思ったそうです。

あいにく日本に持ち帰った食器の半分以上は割れてしまい、うまく事業にすることはできませんでしたが、割れずに残った食器をネットで販売したところ想像以上の反響が。これがきっかけで、北欧のライフスタイルのエッセンスを日常に取り入れるというコンセプトを持ったECサイト「北欧、暮らしの道具店」が生まれました。

(出所)「北欧、暮らしの道具店」よりキャプチャ。

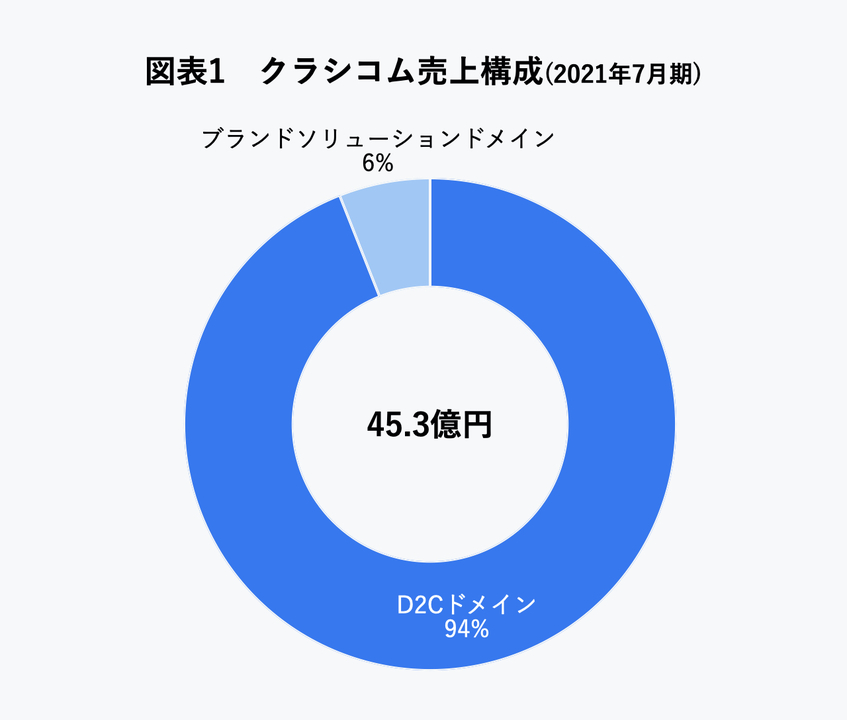

現在のクラシコムの事業は、「D2Cドメイン」と「ブランドソリューション」の2つから構成されており、前者が売上の94%を占めています。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

D2Cドメインは、「北欧、暮らしの道具店」の世界観に共感する顧客に、暮らしにフィットする商品を販売しています。同サイトは、間にECモールやプラットフォームを介在させず直接顧客に商品を販売する、いわゆる「D2C(Direct to Consumer)」のビジネス形態をとっています。

2012年には北欧以外の商品も取り扱うようになり、今では北欧関連の商品は少なくなってきていますが、現在に至るまで「北欧の価値観」の精神は受け継がれていることから、サイト名は今も「北欧」の名を冠しています。

取扱商品の主力はアパレル、キッチン雑貨、インテリア雑貨など。また、売上の50%を自社企画のオリジナル商品が占めています。この点、楽天やアマゾンやzozoといった従来型のECモールとは大きく異なります。

もう一つの事業であるブランドソリューションドメインでは、「北欧、暮らしの道具店」の強いブランド力とコアな顧客基盤を活用して、クライアントのブランドや商品をサイト上で紹介しています。

「スタートアップの常識」にも「小売業の常識」にも当てはまらない

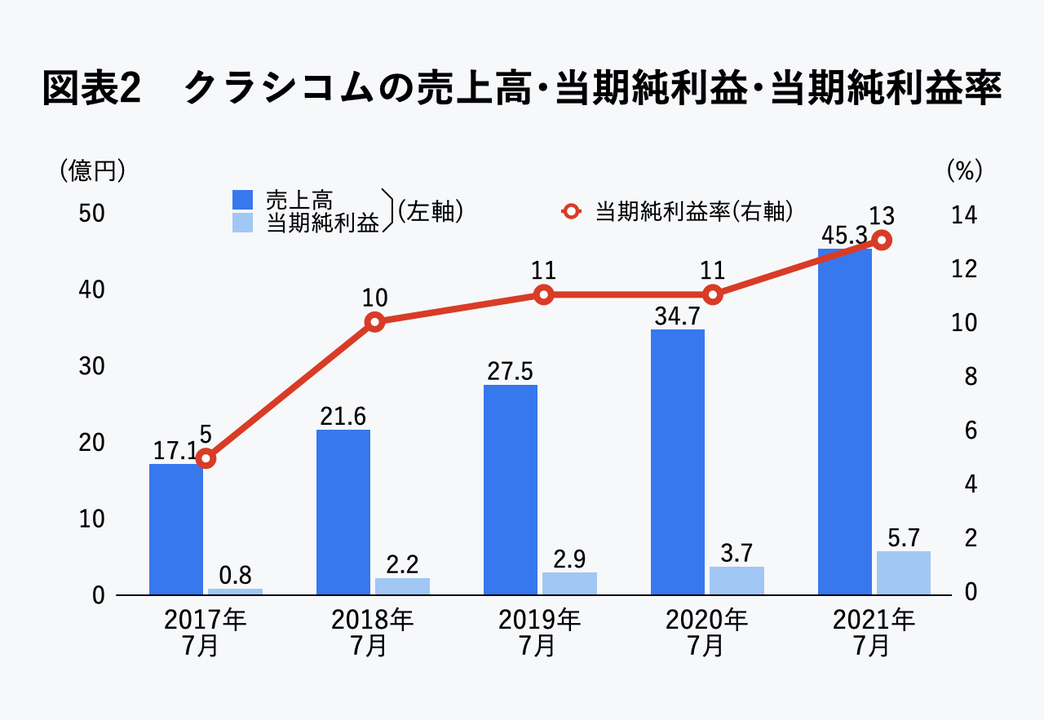

では、クラシコムの売上高と利益の推移を見ていきましょう。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

図表2から読み取れることは、大きく2つあります。

1つめは高い成長率です。2018年7月期から2021年7月期までの3年間で、売上高はなんと2倍に増えています。成長率にすると、ここ数年は毎年25%超えを達成しています。

2つめは高い利益率です。直近2021年7月期の当期純利益率は13%。目論見書によれば2021年7月期の営業利益は7.8億円とのことですから、営業利益率は実に17%にものぼる計算です。

これがどれほど高い数字なのか。クラシコムは業種でいうと小売に当たりますが、小売の業界利益率は通常1〜3%ほどです。

伝統的な小売業界の利益率が低いのは、仕入れのための原価が多くかかったり、店舗の運営費用など固定費がかさむためです。これに対してネットショップでは店舗運営の費用はかからないのですが、リアル店舗を持たないぶん多額の広告宣伝費をかけて認知を高めなければいけません。こうした理由から、リアル店舗にせよネットショップにせよ、短期的にはそれほど高い利益は実現できないことがほとんどなのです。

クラシコムが興味深いのは、この高い利益率を、高い成長率を保ちながら実現している点です。

本連載ではこれまでにメルカリ、Sansan、Slack、freeeといった成長著しいスタートアップを取り上げてきましたが、その多くが長らく赤字の状態でした。多額の広告宣伝費をかけて顧客獲得を優先させることで確かに高い成長率は実現できるのですが、この方法だと短期的には赤字になってしまう傾向にあるのです。

一方クラシコムは、「スタートアップの常識」にも「小売業界の常識」にも反して、高い成長率を維持しながら17%という驚異的な営業利益率を実現できています。

この秘密はいったいどこにあるのでしょうか?

ECなのに驚くほど広告宣伝費が少ない

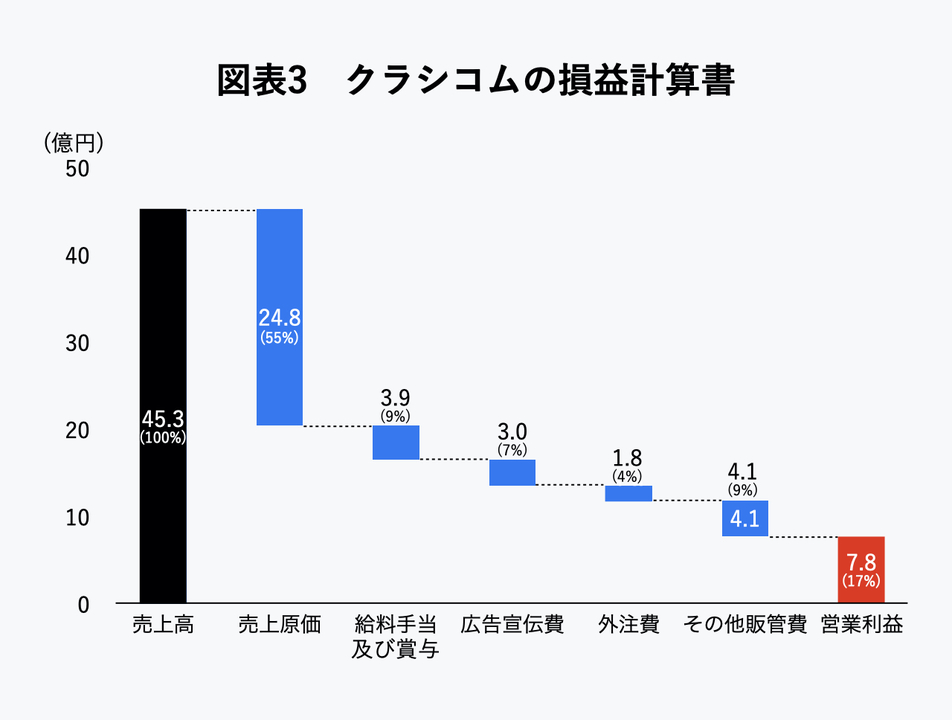

その秘密を解き明かすために、クラシコムの損益計算書(P/L)を図解したのが図表3です。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より筆者作成。

まず注目したいのが原価率です。原価率は商品によって異なりますが、中小企業庁が発表している「中小企業実態調査」によれば、小売業全体では約70%、各種商品小売業は74%、織物・衣服・身の回り品の小売業は61%、無店舗小売業は66%です(※2)。

クラシコムの原価率55%ですから、業界平均と比べて原価率が低いことが分かります。クラシコムは売上の50%を自社製造の商品から上げているため、おそらくこれが原価率を抑えられている理由の一つだろうと考えられます。

図表3に関してもう一つ目を引くのは、広告宣伝費の少なさです。売上高に占める広告宣伝費の割合はわずか7%です。

Eコマースでは通常、売上高に占める広告宣伝費の割合は15〜20%ほどと言われています。先ほどお話ししたとおり、Eコマースはリアル店舗を持たないぶん多額の広告宣伝費をかけて認知を高めなければならないため、リアル店舗を持つ小売業より広告宣伝費の割合が高くなるものです。

しかしこのセオリーに反して、クラシコムの売上高に占める広告宣伝費の割合は通常のECの半分以下です。日本を代表するECと言えば楽天市場ですが、楽天グループの売上高に占める広告宣伝費でさえ約21%ですから、クラシコムがいかに広告宣伝費を低く抑えられているかが分かります。

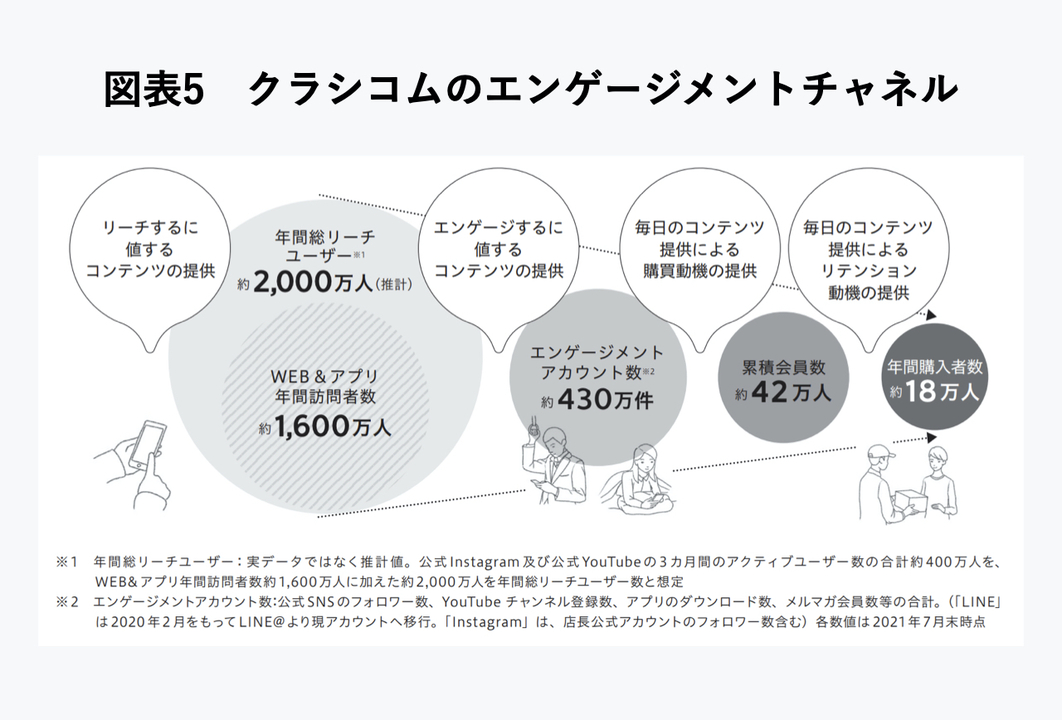

年間2000万人にリーチできる

では、なぜクラシコムはEC事業を行いながら、広告宣伝費を抑えて利益率の高いビジネスを展開できているのでしょうか?

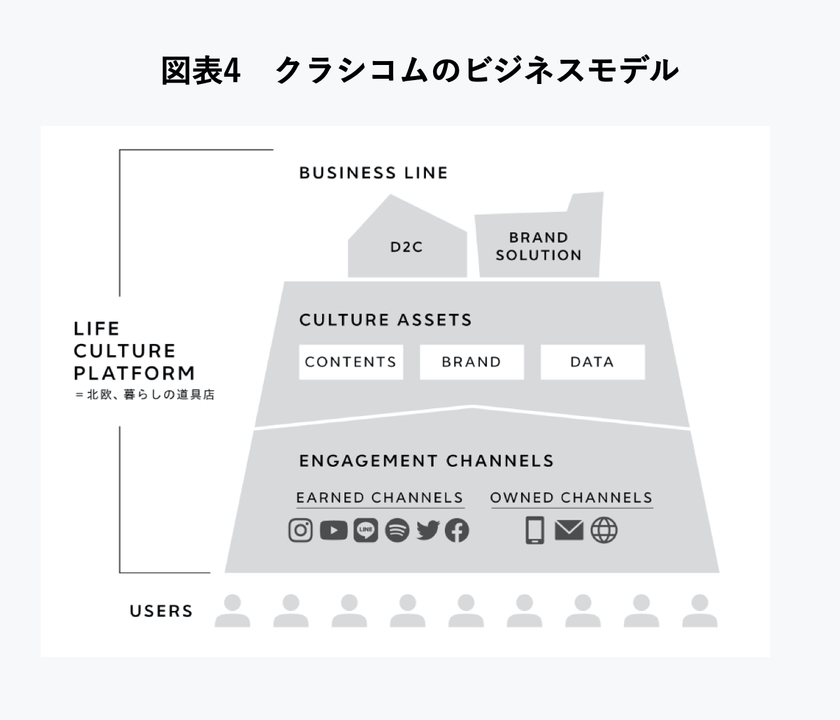

その秘密はクラシコムの「世界観」にあります。クラシコムはこれを「ライフカルチャー」と表現しています。同社のD2Cドメインとブランドソリューションドメインという2つの事業は、「カルチャーアセット」と「エンゲージメントチャネル」という2つの土台に支えられた構造になっています(図表4)。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より。

「カルチャーアセット」とは、クラシコムがD2Cを通じてモノを販売する際に、コンテンツパブリッシャーとしての活動を行うことによって生み出されたコンテンツ、ブランド、データという、蓄積された無形資産の集まりを指します。

実際、「北欧、暮らしの道具店」のサイトを訪れると、多くの商品がストーリーとともに紹介されています。まさに商品一つひとつがコンテンツ化されて販売されているのです。これら無形資産が「北欧、暮らしの道具店」というプラットフォームを支えており、また他社が真似できない強みともなっているわけです。

ではもう一つの「エンゲージメントチャネル」とは何かというと、こちらはアーンドメディア(SNSなど)やオウンドメディア(自社サイト、メールマガジンなど)などの各種チャネルを指します。

クラシコムのエンゲージメントチャネルは膨大です。同社のSNSのフォロワー、YouTubeチャンネル登録数、アプリのダウンロード数、メルマガ会員数などを合計したエンゲージメントアカウント数はなんと430万件にものぼり、年間でリーチできるユーザー総数は約2000万人と同社は見積もっています(図表5)。

(出所)クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」より。

これほどのエンゲージメントチャネルを持っていることで、クラシコムは少ない広告宣伝費で高い成長率を実現できているのです。時系列で見ても、累積会員数も年間購入者数も順調に伸びています(図表6)。

「北欧、暮らしの道具店」の顧客にとって、サイトを訪れる動機は買い物のためだけではありません。読み物や動画を楽しむためにサイトを訪問するという顧客も少なからずいます(※3)。

こうして長期にわたって顧客との関係性が保たれ、継続して買い物をしてもらえることのメリットは、同社のLTV(Life Time Value:顧客生涯価値)が物語っています。クラシコムの目論見書によれば、「初購入年度が2017年7月期のユーザーについては、3年LTVは、1年LTVの約2倍になっております」とのこと。これはつまり、「北欧、暮らしの道具店」にはLTVが長いユーザーが多い(=それだけ継続して同サイトで買い物をしている)ということです(※4)。

世界観を体現するドラマ『青葉家のテーブル』

ECはネットで買い物をするため、店舗で購入するのとは違って「手触り感がない」というデメリットがあります。

そこでクラシコムは『青葉家のテーブル』というWebドラマを制作することで、クラシコムが目指すカルチャーライフをユーザーに提示しています。このWebドラマはシリーズ合計で600万再生を突破、2021年6月にはオリジナルストーリーで長編映画までつくられました。

『青葉家のテーブル』のロケ地は、「北欧、暮らしの道具店」の店長でありクラシコムの取締役でもある佐藤友子氏の自宅や、クラシコムのオフィスです。まさにクラシコムが目指す世界観が体現されたドラマと言えます。

もちろん、ドラマに出てくるアイテムは「北欧、暮らしの道具店」で販売されています。

(出所)「北欧、暮らしの道具店」よりキャプチャ。

このように、ただインターネットでモノを売るだけでなくストーリーに乗せて商品を紹介することで、顧客のエンゲージメントが高まり、共感を持って商品を購入してくれるようになります。

クラシコムが掲げるミッションは「フィットする暮らし、つくろう。」です。ユーザーはストーリーの中に、まさに自分自身に「フィットする暮らし」を見つけることができるのです。

「北欧、暮らしの道具店」のD2Cブランド戦略

クラシコムが提供している価値は、伝統的なブランドが提供している価値とは根本的に異なります。

この違いを理解するうえで参考になるのが『D2C——「世界観」と「テクノロジー」で勝つブランド戦略』です。著者の佐々木康裕氏は同書の中で、D2Cブランドと伝統的なブランドの違いを図表7のように対比させています。

図表7はD2Cブランドの一般的な傾向をまとめたものですが、多くがクラシコムにも当てはまります。何より提供価値である「ライフスタイル(世界観)」は、クラシコムのミッションそのもの。このような価値提供を、クラシコムはD2Cという言葉がまだ存在していなかった2000年代後半から実践してきたのです。

近年、D2Cブランドの多くは自社をメディア化させてきており、なかにはスーツケースのD2Cを手がけるAway(アウェイ)のように雑誌を創刊する企業も出てきました(※5)。D2Cブランドの考え方自体はアメリカ発のものですが、ストーリーや世界観を伝えるといった点で、アメリカのD2Cブランドよりも先行しているのが先述した『青葉家のテーブル』です。

また、伝統的なブランドにとっての提供価値は「プロダクト(機能)」ですが、D2Cブランドにとってのそれは「ライフスタイル」であることから、顧客の購入意思決定プロセスも自ずと変わってきます。

伝統的なマーケティングでは、AIDMA(アイドマ)という考え方がよく用いられます。

AIDMA

- 製品の存在を知り(Attention)

- 興味を持ち(Interest)

- 欲しいと思うようになり(Desire)

- 記憶して(Memory)

- 最終的に購入する(Action)

AIDMAでは、顧客の購入プロセスはあくまで個人で完結します。これに対して、近年注目されているのが「AISAS」や「SIPS」といった購入プロセスです。

AISAS

- 存在を知る(Attention)

- 興味を持つ(Interest)

- 検索する(Search)

- 行動する(Action)

- 共有する(Share)

SIPS

- 共感する(Sympathize)

- 確認する(Identify)

- 参加する(Participate)

- 共有・拡散する(Share&Spread)

AISASやSIPSでは、行動や参加をして終わりではなく、その後に「共有する」が続きます。先の図表7にあるように、D2Cブランドにおける顧客の位置づけは「コミュニティであり仲間」。仲間と価値観を共有し、感想や感動を伝え合うことでより強固なつながりが生まれます。

クラシコムのエンゲージメントチャネルの賑わいを見れば、同社がこの好循環を生み出すことに成功しているのは一目瞭然です。

加えて、クラシコムは従業員の大半が元顧客という際立った特徴もあります。顧客を従業員として採用することで、従業員が良いものを生み出し、さらに顧客を増やすという好循環が生まれます。「北欧、暮らしの道具店」というプラットフォームの世界観を、従業員全員で支える組織づくりを実践しているのです。

ここまでで、クラシコムはECなのに広告宣伝費をあまりかけず、小売業としては驚異的な水準の利益率を誇っていること、それを可能にしているのは年間2000万人にリーチできるユーザーの存在があることを見てきました。

続く後編では、同社の型破りなファイナンス戦略について分析し、クラシコムがなぜ上場に踏み切ったのかを考えていくことにしましょう。

※後編は明日公開予定です。

※1 「青木 耕平さん・佐藤 友子さんインタビュー 北欧のライフスタイルに教わった『フィットする暮らし』の心地よさ。」のくらし、2016年3月取材。

※2 中小企業庁「中小企業実態調査 令和3年速報」2022年3月30日。

※3 クラシコム「新株式発行及び自己株式の処分並びに株式売出届目論見書」2022年7月、p.21。

※4 クラシコム「新規上場申請のための有価証券報告書(Ⅰの部)」p.13。

※5 「スーツケースブランドが編集者を雇った理由 ― AWAY」WORK MILL、2019年12月10日。

(執筆協力・伊藤達也、連載ロゴデザイン・星野美緒、編集・常盤亜由子)

村上 茂久:株式会社ファインディールズ代表取締役、GOB Incubation Partners株式会社CFO。iU情報経営イノベーション専門職大学客員教授。経済学研究科の大学院(修士課程)を修了後、金融機関でストラクチャードファイナンス業務を中心に、証券化、不動産投資、不良債権投資、プロジェクトファイナンス、ファンド投資業務等に従事する。2018年9月よりGOB Incubation Partners株式会社のCFOとして新規事業の開発及び起業の支援等を実施。加えて、複数のスタートアップ企業等の財務や法務等の支援も手掛ける。2021年1月に財務コンサルティング等を行う株式会社ファインディールズを創業。著書に『決算書ナゾトキトレーニング』(PHP研究所)がある。

from "道具" - Google ニュース https://ift.tt/J7PiCMn

via IFTTT

Bagikan Berita Ini

0 Response to "「北欧、暮らしの道具店」運営のクラシコム上場へ。年間2000万リーチの高収益D2Cはいかにして生まれたか - Business Insider Japan"

Post a Comment